確定拠出年金を始めたは良いけどどうしたらいいの?

という状態の人へ簡単なまとめを作りました

せっかく始めたなら利益はあった方が良いですよね

この記事を読めばなんとなく想像がつくようになると思います

確定拠出年金とは

毎月給料の一部を使用して自分で資産運用をするということです

もう少し具体的にいうと給料の一部を掛金として自分の口座に積立ていきます

積み立てた資金を資産運用して得られた利益を将来受け取れる年金に上乗せし、

より多くの年金を受け取る目的で作られました

投資で得た利益は税金が免除されます!!

*普通の投資では利益の20%を税金として持っていかれます!

確定給付企業年金

自分が支払った掛金を信託銀行や生命保険会社などの金融機関が運用します

金融機関の運用成果に多少左右されますが将来受け取れる年金の額がある程度約束されているのが大きな特徴です

年金と聞いてイメージするものはこちらです

3つの注意点

確定拠出年金に加入する時に下記の3点に注意しましょう

1つ目

1度加入すると60歳まで続けないといけません

毎月の最低投資額は1,000円ですので

年12,000円は支払う必要があります

2つ目

会社で加入している場合は転職や退職時に自分で

口座変更などの手続きをしないといけません

3つ目

60歳以前に働けないレベルの障害になったり死亡した場合は支払った分は

確定拠出年金ではなく別の名前戻ってきます

障害給付金

事故などで高度障害になり働けなくなった場合に年金または一時金として支給されるもの

死亡一時金

加入者が死亡時に一時金として支給されるもの

最低限知っておきたい用語

始めに4つの用語あたりから覚えておけば何をしているか

なんとなく理解出来ます

信託報酬

運用益

ポートフォリオ

リバランス

信託報酬

運用会社に払う手数料です

1%や0.5%といった少ない差額でも金額が大きくなれば手数料も増えていきます

信託報酬を少なくして自分の利益を増やすかを考えることも重要な点です

運用益

利益の事です

自分が支払って購入した銘柄の利益が増えたり価値が上がったりすると利益が出ます

簡単な例

今1万円で購入した銘柄が

10年後に1万5千円になっていた場合

利益は5千円ですが

利益益−信託報酬=運用益

この引かれる信託報酬を減らせば自分の利益が増えるので

気にするべき注意点です

ポートフォリオ

最適な比率のことです

貯金などの基本的に無くならない安全な資産と

株などの倒産したら紙切れになってしまう危ない資産があります

自分が許容できる安全な資産と危ない資産の比率です

この比率は収入 年齢 環境など様々な要因で変化してしまうので

必ず自分にあった最適なものを探すし必要があります

基本的な確定拠出年金のポートフォリオ

年齢の分だけ国債を購入するという方法があります

考え方はシンプルで年齢の分だけ国債などの比率を上げていくという方法です

20歳なら

株式を80%

国債を20%

という感じです

これだとかなり株式が多いですが若いので10年後に

暴落が起きても老後までには回復するだろう

という考えからこの様な比率になります

比率は暴落した金額を見て自分が耐えることができる最大の値にしておく

また暴落したら確定拠出年金の場合は自分の資産状況を確認しない方が精神衛生上良いです

暴落後に焦って売ってしまうと損失が確定するので我慢が大切です

リバランス

ポートフォリオの比率を元に戻すことです

投資を始めて1年くらいすると値上げや値下がりで自分の決めた比率が大きく変化します

その場合は本来自分の決めた比率に戻す必要があります

この作業がリバランスです

リバランスは多くても半年に一度少なくとも1年に1度は行った方が良いです

株式で得た利益で国債を購入していくというイメージですが始めの頃はこの考えが良く分からず売ったり買ったりして利益が無くなったことがあるので注意が必要です

実際の運用

加入したは良いものの何に投資したらいいかよくわからない状態でした

とりあえず運用しつつ色々やってくれるバランスファンドを購入しました

バランスファンド

ポートフォリオが決まっておりリバランス不要などの手間いらずな商品です

私も初めはよくわからなくて「ダイワ ライフ バランス 70」を1つだけ購入していました

しかしこちらのバランスファンドだと自分で購入か売却くらいの選択しかできません

購入したのはダイワ ライフ バランス70という株式の比率が70%の投資信託でした

購入後2ヶ月で株価急落が起きて焦りましたがあえて放置をし様子見をしたら

四ヶ月はマイナスが回復しませんでした

その後は無事プラスへ転向したため自分のポートフォリオに資産を移しました

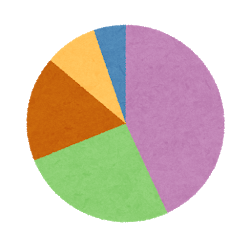

現在のポートフォリオ

自分でポートフォリオを作成し現在こちらで運用中です

日本株式 20%

海外株式 60%

日本国債 10%

海外国債 10%

この4つの比率で購入しています

商品については大体こんな感じですが、会社によって取り扱い商品が違うため

投資比率のみ載せておきます

運用益にかかる税金は免除されるので最大限生かした方が良いです

コメント