投資の利益はアセットアロケーションで8割決まる!

こんな事を言っている人が居ますが果たして本当でしょうか?

結論から言えば本当です。

投資初心者の方はアセットアロケーションとか、

ポートフォリオとか言う言葉をどこかで耳にすると思います.

アセットアロケーションが投資の成功を決めると言われていても軽視する人が結構います。

今回は基本的な用語の解説とアセットアロケーションの基本的な形、失敗例などをまとめました。

アセットアロケーションとはなにか

アセットアロケーションとポートフォリオがごっちゃになっている人はいませんか?

私も真面目に調べる前まで同じことだと思っていましたが示す内容が少し違います。

アセットアロケーションは簡単に言えば資産の配分率の事です。

資産(アセット)

配分(アロケーション)

この二つを合わせるとアロケーションとなるわけです。

資産を株、債券、不動産などに振り分ける資産分配比率の事です。

このアセットアロケーションの比率で投資の利益の出方やリスクが異なってきます。

何も考えずに適当に資産運用していくと失敗するポイントがここです。

資産運用で最も重要な肝がアセットアロケーションです。

ポートフォリオとはなにか

ポートフォリオはアセットクラスの具体的な金融商品名のことです。

アセットアロケーションに海外株式が含まれている場合

ポートフォリオには全米株式とかS&P500のような金融商品名が記載されます。

アセットアロケーションの中にポートフォリオが含まれているイメージです。

使い分け方

アセットアロケーションで資産分配の比率を決めます。

国内株式、海外株式、国内債券、海外債券

それぞれ25%づつ資金を投資するとします。

この時資産の分配状況のグラフがアセットアロケーションです。

アセットアロケーションの中で海外株式を例にポートフォリオを見てきたい思います。

アセットアロケーションの詳細情報がポートフォリオとも言えます。

海外株式の中に全米株式とかS&P500のような金融商品名が記載されます。

アセットアロケーションの正解

資産運用で最も重要なポイントであるアセットアロケーションですが実は正解はありません。

年代や家庭環境などリスクなど様々な要因を考えつつ決定する必要があります。

この作業は非常に考えることが多く難解ですが、

しっかりと決めないと投資に失敗するリスクが大幅に上がります。

逆に言えば投資を始める上での難関ですが超えてしまえば後は

機械的に投資作業をするだけとなります。

失敗例

失敗例としてはバランスが悪く株式の銘柄は多いが分散が出来ていないと

・暴落からの狼狽売りで損失を出すパターン

仕事や家庭環境の変化で投資が続けられなくなってしまい短期的な投資だけで終わってしまい

・利益もあまり出ず損失を出してしまうパターン

正解はありませんが最適解は存在します

長期的な積立投資を分散して行えるアセットバランスが最適なものです

具体的なアセットアロケーション例をまとめました

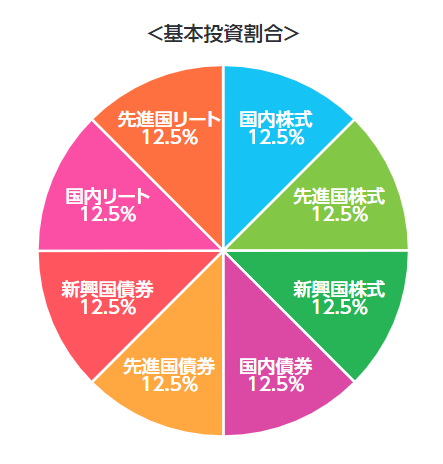

8分散の場合

分散投資が重要視されていて間違えではないので一番簡単なアセットアロケーションは

資産を8個に分散して投資していく方法です。

8分散も考えるのが面倒でよくわからないという人は投資信託があるのでご安心ください。

分散投資はしたいけどよくわからないという人はこれを買いつつ

投資の勉強をしていくといいと思います。

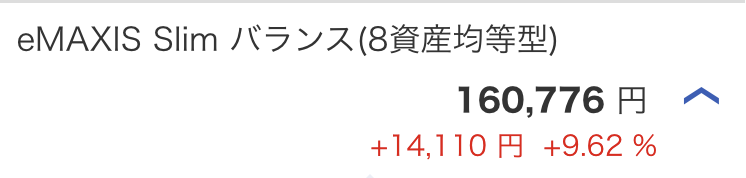

そして手数料が低いため成績が地味にいいのがイーマクシズの8分散型です。

6ヶ月間だけ積立投資してあと一年放置している状態ですがこの状態です。

6分散の場合

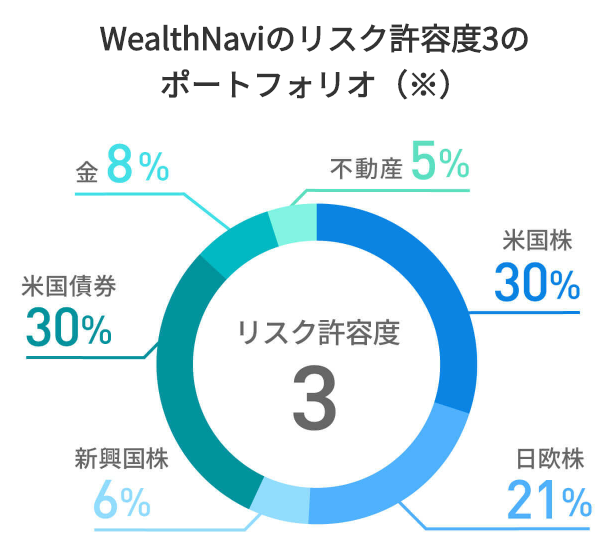

ウェルスナビ が6分散のアセットアロケーションを組んでいます。

比率もリスク許容度として変更出来るので自分に合ったものを選択すれば良いだけです。

ウェルスナビ は手数料が1%とかなり高いです。

しかし決めたアセットバランスを守るため小数点単位の買い付けをしてくれるので

バランスを崩さないというポリシーがあるようです。

先日からETF 1口を1000分の1単位で取引できるミリトレ(少額ETF取引機能)を

使用する事になりました。

この細かな分割方式で理想的な比率を守っていく決意を感じますね。

また売買によって利益が発生した場合税金がかかりますが、

この税金の控除までおこなってくれるので投資を始めたばかりの人にはオススメです。

ある程度勉強していくと手数料が高いと感じるようになります。

そのタイミングでアセットアロケーションを自分で組み直すというのが良いと思います。

4分散の場合

4分散まで来ると分散投資の効果が薄れていきます。

株と債券を2種類づつが基本形です

分散投資を考えているなら最低でも4分散位はしておいた方が良いです。

しかし資産分配の比率が難しくなります。

確定拠出年金とか積立てNISAなどでこの4分散をしてる人は多いと思います。

私も確定拠出年金は4分散型で運用しています。

1つ買えば4分散にできるバランスファンドもあるのですが、

比率変更が行いにくいので4つの商品を比率で購入しています。

バランスファンドで言えばダイワのライフバランス70 辺りに似ていますが投資比率が違います。

比率次第でリスクとリターンがかなり変わってくるので計画的に行った方が良いです。

現在の運用比率

現在の私の資産運用比率とプランをまとめました。

4分散にしている確定拠出年金の運用比率はこちらです。

2019年度の運用比率

・海外株式 60%

・国内株式 20%

・国内債券 10%

・海外債券 10%

- 海外株式 60%

- 国内株式 20%

- 国内債券 10%

- 海外債券 10%

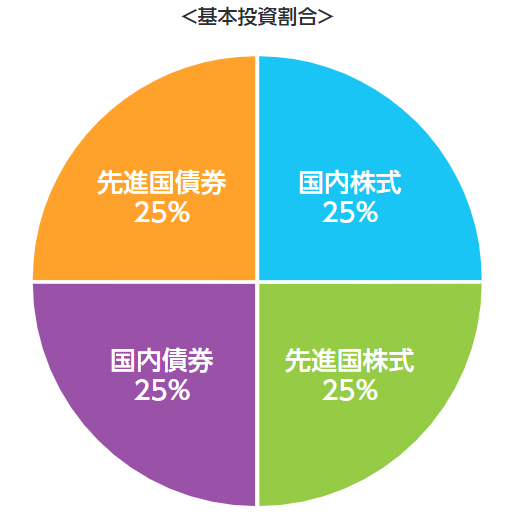

2020年1月の運用比率

2020年1月からは暴落対策のため少し内容を変更しました。

・海外株式 25%

・国内株式 25%

・国内債券 25%

・海外債券 25%

- 海外株式 25%

- 国内株式 25%

- 国内債券 25%

- 海外債券 25%

上昇相場での利益確定と同時に守りの運用比率に変更しました。

守りのポートフォリオのおかげでコロナの暴落後もあまり資産を目減りさせることなく運用ができました。

2020年8月からの運用比率

コロナ下落からの上昇局面で含み損はなくなりました。

国内国際だけマイナスですがそのほかが全てプラスになっているのでトータルはプラスです。

定期的に資金を入れていますが、現在はこちらの運用比率で入金しています。

- 海外株式 70%

- 国内株式 10%

- 国内債券 10%

- 海外債券 10%

海外株式中心のかなり偏った運用に変更しました。

リバランスをしないまま定期入金する資金だけ比率変更をした状態で利益を最大限にとりつつ、

攻防一体の資産運用を続けている状態です。

このまま上昇局面が続けば運用益が増えていきます。

逆に暴落すれば1月と同じくらいの下落はばで抑えられるはずの2段構えになっています。

あわせて読みたい記事

暴落後の資産変動についてまとめた記事はこちらです

利益確定

2020年12月頃まではこのままの運用を続ける予定です。

海外株の資産比率がかなり増えていれば、外国債権へ利益確定目的で少し資金を動かします。

現在の債券比率が少ない理由ですが、時間がもったいないと感じていることと

許容リスクの範囲が広がったため強気運用をしています。

この辺りは人それぞれの考えなので一度設定をしたら年一回のリバランスまで変更はしない

という考え良いと言う人もいます。

あまりコロコロ変更すると複利効果がなくなってしまうので、

アセットアロケーションを守る事が重要になります。

参考書籍

アセットアロケーションを考えるために読んで役に立った本を紹介しておきます。

中上級者向けですが、もっと真面目に勉強しようと考えている人にはこちらがオススメです。

少し高価な本ですが、読み応えもあり基礎的な考え方がまとめられています。

私も持っていますが、知らなかった基本的な考え方やそこから導き出されるリスクと利益分岐点などの考え方がしっかり乗っています。

初心者向けの本も載せておきます。

お手軽に始められる投資方法で何といっても簡単です。

今回の内容にも繋がっているので興味を持ったけど難しそうと思った人はコチラがオススメです。

あわせて読みたい記事

投資にまわす資金を少しでも増やしたいならこちらの記事が参考になります

まとめ

アセットアロケーションが投資結果を決めるので個人に合ったプランを慎重に

検討する必要があります。

投資をするうえで一番最初に悩むのがアセットアロケーションとポートフォリオですが、

ここさえ決めてしまえばある程度の利益は予測できます。

利益だけでなくリスクも理解するまでは投資をするタイミングではないとも言えます。

投資の勉強はしたくないけどある程度の利益が欲しいという場合は、

イーマクシズの8分散型がおすすめです。

あわせて読みたい記事

買うだけで放置していてもいい感じに稼いでくれるのがイーマクシズの8分散型です。

実績についてはこちらの記事が参考になります。

コメント